日銀0.75%時代、住宅ローンを借りている会社員が確認すべきこと

日本銀行の政策金利ニュースは、少し遠い話に見えます。

しかし住宅ローンを借りている会社員、これから住宅購入を考えている会社員にとっては、かなり生活に近いニュースです。

理由はシンプルです。金利が変わると、住宅ローンの返済額、預金金利、企業の借入コスト、そして将来の賃上げや賞与にも影響が出るからです。

今回の記事では、2026年4月28日時点の金利ニュースをもとに、会社員が何を確認すべきか深掘りします。

この記事の結論

- 日銀は2026年4月28日、政策金利を0.75%程度で維持した。

- 住宅ローンは「借りられる額」ではなく「金利が上がっても返せる額」で見る。

- 会社員が今すぐやるべきことは、金利予想ではなく返済額シミュレーションと固定費点検。

1. 何が起きたのか

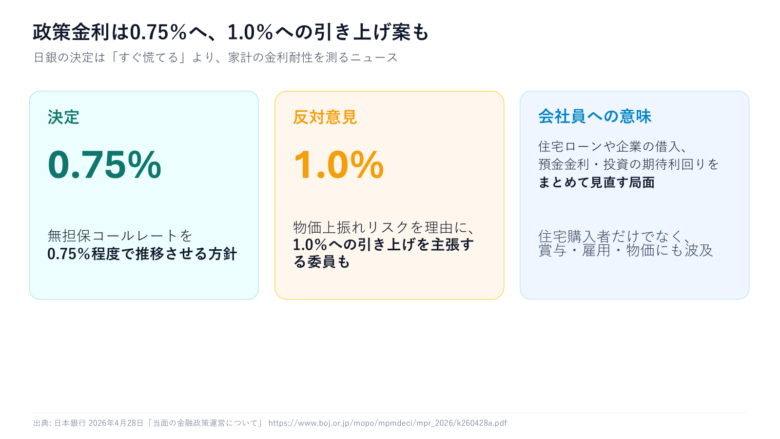

日本銀行は2026年4月28日の金融政策決定会合で、無担保コールレート(オーバーナイト物)を0.75%程度で推移するよう促す方針を決定しました。決定は賛成6、反対3です。

また、報道では、反対した3人の審議委員が1.0%への利上げを提案したとされています。つまり、今回は据え置きでしたが、金利上昇を意識する局面が続いていると読めます。

出典:TBS CROSS DIG with Bloomberg「日銀が政策金利維持、植田体制初の3人反対」

https://newsdig.tbs.co.jp/articles/withbloomberg/2630460?display=1

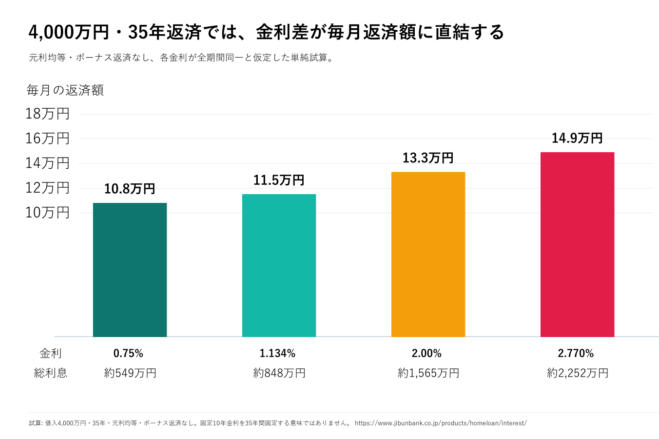

住宅ローン金利の水準も確認しておきます。auじぶん銀行の住宅ローン金利ページでは、2026年4月28日現在、物件価格の80%以下で借り入れる場合の新規借入金利として、変動金利は年1.134%、固定10年は年2.770%と表示されています。いずれも一定条件下の表示金利であり、実際の適用金利は借入割合、団信、優遇条件、借入日などによって変わります。

出典:auじぶん銀行「住宅ローンの金利(新規お借り入れ)」

https://www.jibunbank.co.jp/products/homeloan/interest/

この数字だけを見ると、「まだ大きな問題ではない」と感じるかもしれません。ですが、住宅ローンは借入額が大きく、返済期間も長いので、0.5%や1.0%の違いが毎月の家計に効いてきます。

2. なぜ重要なのか

住宅ローンの怖さは、金利が小さな数字に見えることです。 0.75%、1.134%、2.770%と聞いても、日常の買い物の値上げほどの実感はありません。

しかし、住宅ローンでは「小さな金利差」が「大きな返済差」になります。

たとえば、4,000万円を35年、元利均等、ボーナス返済なしで借り、各金利が全期間同一で続くと仮定した単純試算では、概算で次のようになります。固定10年金利を35年間固定するという意味ではなく、金利差のインパクトを見るための比較です。

ここで大事なのは、「どの金利が正しいか」ではありません。

会社員が見るべきなのは、「自分の家計はどこまで金利上昇に耐えられるか」です。

3. 生活への影響

3.1 変動金利で住宅ローンを借りている人

まず、すでに変動金利で住宅ローンを借りている人です。

変動金利は、金利が上がったからといって、翌月から必ず返済額が大きく跳ねるとは限りません。金融機関ごとにルールがあり、返済額の見直し時期や上限ルールもあります。ただし、返済額がすぐ変わらなくても、利息部分が増えれば元本の減り方が遅くなる可能性があります。

つまり、毎月の返済額だけを見て「まだ大丈夫」と判断するのは危険です。残高、金利、返済期間、元本の減り方をセットで見る必要があります。

3.2 これから住宅を買う人

次に、これから住宅を買う人です。

住宅購入では、不動産会社や金融機関から「借入可能額」を提示されることがあります。しかし、借入可能額は「生活に無理なく返せる額」と同じではありません。金利が低い時期ほど、借入可能額は大きく見えます。金利上昇局面では、購入価格を少し下げる、頭金を増やす、固定期間を検討するなど、選択肢を広げておく必要があります。

3.3 住宅ローンがない会社員

最後に、住宅ローンがない会社員にも影響があります。

金利が上がると、企業の借入コストも上がりやすくなります。設備投資、採用、賃上げ、賞与に影響する可能性があります。また、預金金利が上がる一方で、株式や債券などの資産価格には調整圧力がかかることもあります。

つまり、金利ニュースは「住宅ローンを持つ人だけ」の話ではありません。会社員の給与、雇用、資産形成にも関係するニュースです。

4. ケース別に見る影響

4.1 単身会社員の場合

単身会社員は、住居費が手取りに占める割合を見直すことが重要です。

賃貸でも住宅購入でも、住居費が高すぎると、NISA、旅行、学び直し、転職活動のための現金余力が削られます。

特に一人暮らしでは、急な病気、転職期間、収入減に備える現金が必要です。住宅ローンを組む場合は、返済額だけでなく、管理費、修繕積立金、固定資産税、火災保険まで含めて「毎月の住居費」として見てください。

4.2 共働き・子育て世帯の場合

共働き世帯は、世帯年収で見ると大きな住宅ローンを組めるように見えます。

ただし、子育て期には教育費、保育料、時短勤務、育休、転職、親の介護など、収入と支出が同時に変わるイベントが起こります。

ペアローンや収入合算を使う場合は、片方の収入が一時的に落ちたときでも返済できるかを確認してください。世帯年収が高いほど、「今の収入が続く前提」で借りすぎるリスクがあります。

4.3 住宅ローン・教育費がある世帯の場合

住宅ローンと教育費が重なる世帯では、金利上昇の影響が特に大きくなります。

教育費は、子どもの年齢が上がるほど増えやすく、大学進学時にはまとまった支出が発生します。

この世帯では、繰上返済を急ぎすぎるのも注意が必要です。現金を減らして繰上返済をすると、教育費や急な支出に対応しにくくなります。繰上返済、NISA、教育資金、生活防衛資金の優先順位を整理することが大切です。

5. 取るべきアクション

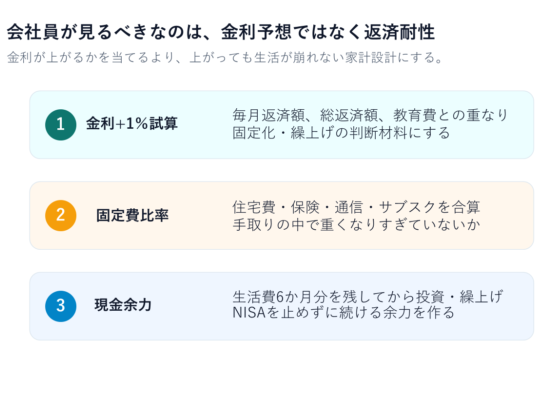

5.1 金利が1%上がった場合の返済額を試算する

まず、現在の住宅ローン残高、残り返済期間、現在金利を確認します。

そのうえで、金利が0.5%、1.0%、1.5%上がった場合の返済額を試算してください。

重要なのは、正確な予想ではなく「家計が耐えられる幅」を知ることです。毎月返済額が1万円増えても大丈夫か。2万円増えたら何を削るのか。ここを事前に決めておくと、金利ニュースで慌てにくくなります。

ローンシミュレーション:https://www.loansimulation.com/?p=4000&pu=10000&r=2.77&y=35&m=0

5.2 固定費を手取りベースで見る

住宅ローンだけでなく、保険、通信費、サブスク、車、教育費、奨学金返済まで含めて固定費を出してください。

会社員の家計では、固定費が重くなるほど、昇給しても生活が楽になりません。

賃上げがあっても、住宅ローン、食費、保険料、教育費で吸収されると、手元に残るお金は増えません。金利上昇局面では、固定費を増やしすぎないことが最大の防御になります。

5.3 生活費6か月分の現金を残す

住宅ローンがある世帯ほど、現金を薄くしすぎないことが重要です。

NISAを増やす、繰上返済をする、保険を見直す。どれも大切ですが、その前に生活費6か月分の現金を確保しておくと、家計の耐久力が上がります。

現金があれば、金利上昇、賞与減、転職、病気、教育費の増加にも対応しやすくなります。

6. よくある誤解

誤解1:政策金利が0.75%なら、住宅ローンも0.75%で借りられる

政策金利と住宅ローン金利は同じではありません。政策金利は短期金利の誘導目標であり、住宅ローン金利は金融機関の基準金利、優遇幅、固定期間、団信、借入条件などで決まります。

誤解2:変動金利は危険、固定金利なら安全

変動金利にも固定金利にもメリットとリスクがあります。

変動金利は当初の金利が低くなりやすい一方、将来の上昇リスクがあります。固定金利は返済額を読みやすい一方、当初金利が高くなりやすい傾向があります。

大切なのは、どちらが正解かではなく、自分の収入、家族構成、教育費、現金余力に合っているかです。

誤解3:繰上返済すれば必ず正解

繰上返済は利息軽減に有効ですが、現金を減らしすぎると家計の安全性が下がります。

特に子育て世帯や転職可能性がある人は、繰上返済の前に、生活防衛資金と教育資金を確保しましょう。

まとめ:金利を当てるより、返済に耐えられる家計を作る

日銀が次に利上げするかどうかを、個人が正確に当てるのは難しいです。

しかし、金利が上がったときに自分の家計がどうなるかは、今から確認できます。

住宅ローンを借りている会社員が見るべきなのは、ニュースの見出しではありません。

- 毎月返済額はいくら増える可能性があるか

- 固定費は手取りに対して重すぎないか

- 生活防衛資金は足りているか

- NISAや教育費と住宅ローンの優先順位は整理できているか

この4つを確認するだけで、金利ニュースは一気に自分ごとになります。

Follow me!